摘要:面对利润问题中“进价未知、销量未知、利润率未知”的“三未知”困境,还在设 x,y,z 列方程组?本文延续“增量思维”的高效理念,教你用“特值法”将抽象字母转化为具体数字,30秒内破解复杂利润难题,让数量关系成为你的提分利器!

关键词:数量关系,数学运算,经济利润,特值法,行测技巧,公考真题,秒杀技巧

前言:从“增量分析”到“特值赋值”

在上一篇文章《运送货物题总做错?掌握“增量分析法”》中,我们学习了如何通过关注“变化量”来快速解决工程效率问题。很多考生反馈:“原来不用列大方程也能做题!”

今天,我们将这种“化繁为简”的思路延伸到另一大高频考点——经济利润问题。

利润问题是行测数量关系中的“常客”,但也是最容易让考生头疼的题型之一。为什么?因为题目中往往充斥着大量的百分数(如“利润率提高了20%”、“打八折”),却很少给出具体的金额(如“进价100元”)。

面对满篇的百分号和比例,如果你还在苦思冥想设什么未知数,那今天就教你一招:既然没给具体数,那就自己“造”一个数! 这就是传说中的“特值法”。

核心心法:什么是“特值法”?

定义:

当题目中只给出了比例、分数、百分数关系,而没有给出任何具体数值(如总金额、总数量、单价等),且所求结果也是一个比例或倍数关系时,我们可以人为地设定一个方便计算的特殊数值代入题目进行求解。

核心逻辑:

最终的结果(通常是比率、倍数)与设定的具体数值大小无关。你设100算出来是20%,设1000算出来还是20%。

适用场景:

- 纯比例型:题目全篇都是百分数、分数,无具体金额。

- 所求为比值:问题问的是“利润率是多少”、“打折后价格是原价的几分之几”等。

- 公式关联:涉及 利润=售价−进价 、 利润率=利润/进价 等公式。

真题实战:一看就懂,一做就会

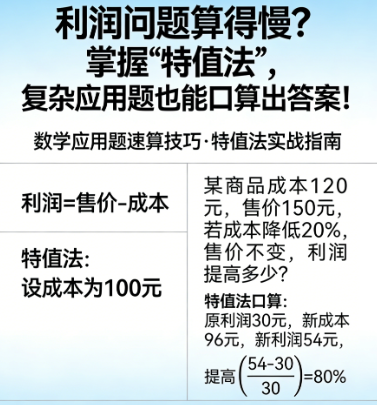

【例题】 某商店购进一批商品,按期望获得50%的利润来定价。结果只售出了70%的商品,为尽早销完剩下的商品,商店决定按定价打折出售。这样全部售完后,实际获得的总利润是原期望总利润的82%。问商店是打几折出售剩下商品的?

A.六折

B.七折

C.八折

D.九折

❌ 传统方程法(易错且慢)

大多数考生的第一反应是设未知数:

- 设进价为 x ,数量为 y ,打折率为 z 。

- 期望利润 = 0.5xy

- 前70%销售额 = 1.5x×0.7y

- 后30%销售额 = 1.5x×z×0.3y

- 列出一个包含 x,y,z 的长方程…

- 痛点:变量多,方程长,计算过程中 x 和 y 虽然会约掉,但书写和推导过程极易出错,耗时往往超过2分钟。

✅ 特值法(秒杀思路)

第一步:观察特征

题目中只有百分数(50%、70%、82%),没有具体多少钱,也没有多少件货。所求的是“打几折”(即比例)。

结论:完美符合特值法条件!

第二步:巧妙设值

为了方便计算,我们遵循“整百整十”原则:

- 设进价:设每件商品进价为 100元(为了配合50%的利润率,避免小数)。

- 设数量:设共有 10件 商品(为了配合70%的销量,避免小数)。

第三步:推导计算

- 基础数据:

- 进价 = 100元

- 期望利润率 = 50% → 定价 = 100×(1+50%)=150 元

- 单件期望利润 = 50元

- 原期望总利润 = 50元/件×10件=500元

- 实际销售情况:

- 第一阶段(售出70%):

- 销量 = 10×70%=7 件

- 收入 = 150×7=1050 元

- 成本 = 100×7=700 元

- 已获利润 = 1050−700=350 元 (或者直接 50×7=350 元)

- 第二阶段(售出剩余30%):

- 销量 = 10−7=3 件

- 设打折后的售价为 P 。

- 这部分的利润 = 3×(P−100)

- 第一阶段(售出70%):

- 利用关键条件:

- 题目说:“实际总利润是原期望总利润的82%”。

- 实际总利润 = 500×82%=410元 。

- 建立简单等式:

- 实际总利润 = 第一阶段利润 + 第二阶段利润

- 410=350+第二阶段利润

- 第二阶段利润=410−350=60 元

- 反推售价与折扣:

- 第二阶段卖了3件,总利润60元 → 单件利润 = 60÷3=20 元。

- 进价是100元,利润20元 → 打折后售价 = 100+20=120 元。

- 求折扣: 折扣=原定价折后价=150120 。

- 计算:120÷150=0.8 。

结论:0.8 即 八折。选 C。

⏱️ 耗时分析:熟练后,设数、心算、推导全过程不超过40秒!

进阶技巧:如何设“特值”最聪明?

并不是随便设个数都行,设得好能口算,设得不好还得笔算。记住以下“黄金法则”:

- 分母优先法:

如果题目中出现“售出1/3”、“提高了20%(即1/5)”,设总数或基数为该分母的倍数。- 例:出现1/3和1/4,设总量为12(3和4的最小公倍数)。

- 整百整十法:

涉及金钱、利润率,首选 100 或 10。- 例:利润率35%,设进价100,利润就是35,计算极快。

- 最小公倍数法(进阶):

如果题目涉及两个不同的分配方案或比例,设总量为相关数字的最小公倍数。- 例:甲乙效率比3:4,时间比5:6。可设工作总量为相关数字的公倍数,方便计算具体效率值。

举一反三:变式训练

变式:某服装店进货一批衣服,按100%的利润定价。卖出60%后,因换季打折促销,最终全部卖完后的总利润率降为64%。问剩下的衣服是打几折销售的?

- 设特值:

- 设数量 = 10件。

- 设进价 = 100元。

- 推导基础数据:

- 定价 = 100×(1+100%)=200 元。

- 原期望总利润 = 100×10=1000 元。

- 计算实际利润:

- 实际总利润率64% → 实际总利润 = (100×10)×64%=640 元。

- 分段计算:

- 前60%:卖出6件。单件利润100元。总利 = 6×100=600 元。

- 后40%:卖出4件。

- 剩余需要的利润 = 总利640 – 已获600 = 40元。

- 后4件的单件利润 = 40÷4=10 元。

- 求折扣:

- 折后售价 = 进价100 + 利润10 = 110元。

- 原定价 = 200元。

- 折扣 = 110÷200=0.55 。

- 答案:五五折。

备考总结

解决纯比例型的利润问题,“特值法”是绝对的王者。

操作口诀:

- 看题干:无数值,全比例,果断放弃设 x 。

- 设特值:进价设100,数量设10(或分母倍数)。

- 列表格:在草稿纸上简单列出“进价、定价、销量、利润”四列,填入数字。

- 算结果:像做小学数学题一样加减乘除,最后求比值。

掌握了这一招,那些曾经让你头晕眼花的“利润率”、“打折”、“盈亏”题目,瞬间就会变成简单的算术游戏。

小调查

你在做利润问题时,是习惯死磕方程,还是尝试过“特值法”?对于“设100”还是“设10”,你更倾向于哪个?

有没有遇到过设了数反而更难算的情况?

欢迎在评论区分享你的独家解题小妙招!如果觉得这篇文章帮你打通了任督二脉,记得点赞+收藏,转发给正在备考的小伙伴。

下期预告:我们将挑战数量关系中的“硬骨头”——《排列组合:捆绑法与插空法的终极辨析》,带你彻底攻克概率统计难关!

请登录后查看评论内容